行业动态

行业动态 取消增值税纸质专用发票!国家刚宣布,12月31日前完成!更重磅的是……

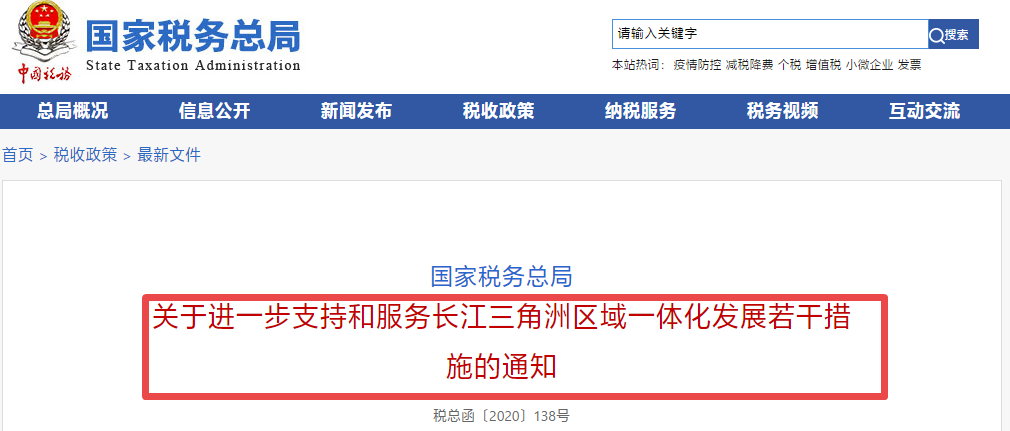

国家税总:再提增值税电子专票试点、推行“五税合一”综合申报

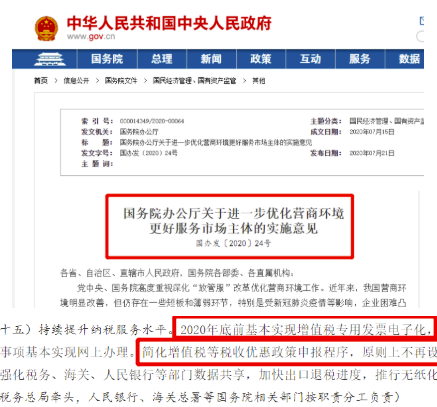

国务院办公厅:2020年底前基本实现增值税专用发票电子化

文件划重点!

电子专票来了,时间定了

2020年底前基本实现增值税专用发票电子化,主要涉税服务事项基本实现网上办理。

电子专票试点地区,范围定了

将长三角区域部分城市,列入首批增值税专用发票电子化试点范围。

推行“五税合一”综合申报

将城镇土地使用税、房产税、印花税、土地增值税统一按季申报,纳税人在申报这四个税种和企业所得税时,进行税种综合申报,实现“一张报表、一次申报、一次缴款、一张凭证”。

税收优惠申报不再设审批环节

简化增值税等税收优惠政策申报程序,原则上不再设置审批环节。

放宽小微企业、个体工商户登记经营场所限制

这将大大降低小微企业和个体户开办的难度!

“一证准营”、跨地互认通用

之前开办企业,要有各种行政许可费时费力,如今“一业一证”推进,利好企业。

对企业而言,这些文件算一波利好!

01

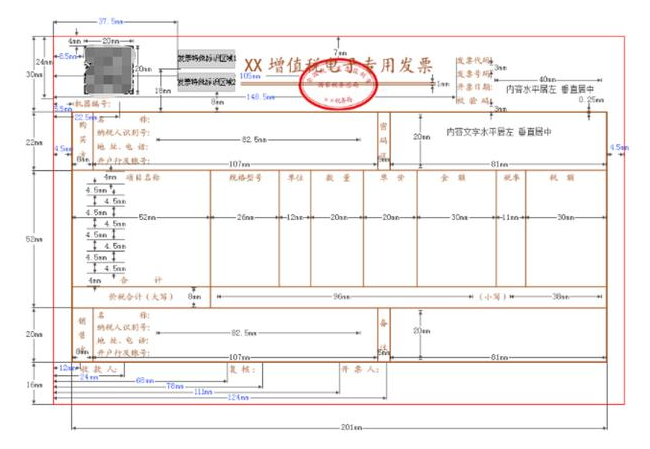

电子专票长啥样?

专票电子化对企业意味着什么?

根据现在已经在进行的试点来看,电子专票的条件已经具备,纸质专票取消也是必然。先来看电子专票长啥样呢?

全国增值税发票查验平台上,有了电子专票的最新信息,具体尺寸和样式写的很明确。

电子专票纵向分为票头、购买方、应税明细和合计、销售方和票尾五个部分,高度分别为30、22、52、20和16毫米。不包含票头、票尾的内框尺寸为201*94毫米。

发票规格为215mm×140mm。

同时,还附上了样图。就是长上面这样子的。

那么,专票电子化对企业意味着什么?

专票电子化的目的是,以票控账,以票审计,以票查税。

税务系统要想知道你每一次开票动作、每一次作废、每一次红冲,不仅要知道,而且要及时知道,而且要知道的越详细越好。

对企业而言,有好处,也有风险。

先说好处:降低企业成本,提升企业财务的数据化。具体来说:

发票电子化,能实现业务数据、财务数据、税务数据等等智能连接,申报也好,认证抵扣也好,以后操作会简化不少。

企业上下游的数据也能打通,自动对账会变成常态。总之,就是能让财务数字化,会计工作量也会一定程度上减少。

但是,对于虚开等违法行为,电子化之后,生存空间就更小了。同时,对于企业的财务流程、硬件等也是一种考验。

02

专票电子化

企业该如何应对?

对企业而言,应该安排财务部门抓紧学习、了解、熟悉电子专票的相关内容,改变升级报销流程。根据《关于规范电子会计凭证报销入账归档的通知》,完善电子会计凭证管理方式。

有条件的,自己安排IT部门弄;没条件的,找第三方帮忙。估计后面又会带动一个行业火起来。

另外,企业及相关财务人员,需要注意避免两个误区:

误区一:认为专票电子化是企业财务职能自身的事情,与业务部门关系不大。

从发票流转的全生命周期来看,专票电子化可能会涉及多个部门。

尤其对销售和采购部门影响很大。对于销售部门而言,与客户、渠道等开票需要沟通,自己的差旅、商务费报销也可能涉及专票。

对于采购部门而言,专票的电子化,企业与上游供应商之间的采购流程可能存在巨大的优化空间。

误区二:专票电子化是企业自身的事情,与产业链上下游无关。

在产业链中,存在交易来往的上下游企业或多或少会在资金流、发票流、物流管理等方面存在相互依赖的关系。

因此,专票电子化势必会导致企业在规划自身发票管理体系时,权衡上下游企业在发票管理上的偏好。对于在产业链上相对强势的企业来说,也可以借专票电子化的机会来进一步优化与上游供应商的供应链协同管理流程。

03

2020年增值税发票新规

全了!

所有小规模纳税人都能自开专票